휴업보상 예시를 통해 휴업보상에 대한 논점을 정리하자. 감칙과 관련 법령을 읽고 시작하자.

<휴업보상 예시>

가격시점 : 19.7.1. / 사업인정고시일 : 17.6.30. / 개인영업 적법한 장소, 인적ㆍ물적 시설을 갖추고 계속적으로 행해온 영업 휴업보상평가 / 최장기간 적용 요청 / 임시영업소 설치 고려 공사부분 보통인부 노임단가 : @60,000/일 / 제조 : @65,000 도시근로자 3인가구 월평균 가계지출비 : 3,400,000 임시영업소 설치비용 : @200,000 / 면적 : 토지 1,500㎡, 건물 1,00㎡ 임시영업소 설치를 위한 토지의 월임대료 : @2,000

乙주장 매출액 : 20,000,000 / 원가 : 10,000,000 임금 및 기타경비 : 4,000,000 인근 동종 유사업종 기준 : 월 30,000,000 / 영업이익 비율 : 15%  그 외 고정적 비용 : 월 6,000,000 / 이전비용 : 8,000,000 이전에 따른 감모 손실액 : 이전비의 10% 광고비 등 기타 부대비용 : 300,000 |

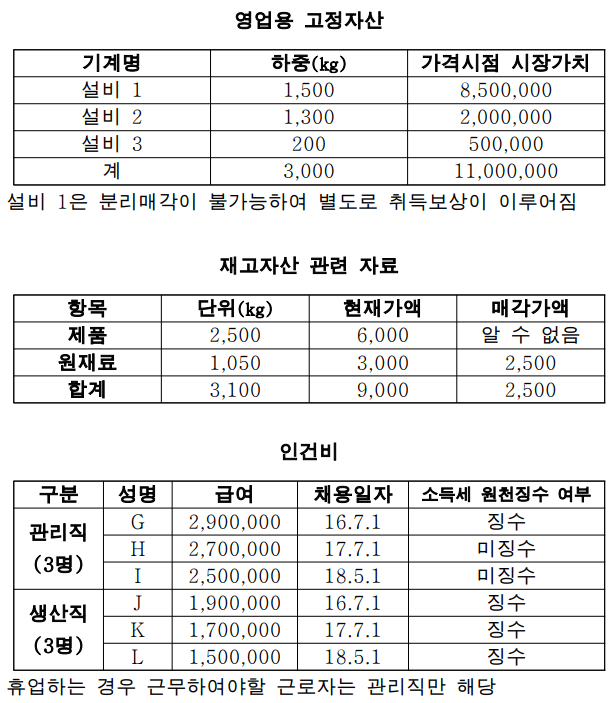

1. 보상기준 칙 제47조에 의해 휴업보상함. 임시영업소는 설치비용으로 하되, 이전에 따른 휴업손실보상액을 최대한도액으로 함. 휴업기간은 최장인 4개월 적용함. 2. 임시영업소 설치비용 1) 건물설치비 : 200,000 × 1,000 = 200,000,000 2) 토지임대료 : 2,000 × 1,500 × 4 = 12,000,000 3) 소계 : 212,000,000 3. 이전에 따른 휴업손실보상액 1) 휴업기간 영업이익 (1) 과세표준액 기준(최근 3년 평균) (247 + 249 + 239) ÷ 3 × 0.15 × 4/12 = 12,200,000 (2) 경영주 구두확인 기준 : (20 – 10 – 4) × 4 = 24,000,000 (3) 동종유사업종 영업이익률 기준 30백만 × 0.15 × 4 = 18,000,000 (4) 최저한도 : 3,400,000 × 4 = 13,600,000 (5) 결정 성격상 과세표준액 기준은 과소, 구두확인 자료는 과다하여 배제함. 최저한도액 이상이며 적정성 인정되는 동종유사업종 기준 18,000,000으로 결정 2) 영업이익 감소액 18,000,000 × 0.2 = 3,600,000(최저한도 1천만 원 이하) 3) 고정적 비용 (1) 인건비 소득세 원천징수하며 , 보상계획공고일 3개월 전부터 근무한 관리직 G의 급여만 대상 : 2,900,000 × 4 = 11,600,000 (2) 고정적 비용 (1) + 6백만 × 4 = 35,600,000 4) 이전비 및 감손상당액 8,000,000 × (1 + 0.1) = 8,800,000 5) 부대비용 : 300,000 6) 이전에 따른 휴업손실 보상액 : 1) + …. + 5) = 66,300,000 4. 乙의 영업손실보상액 임시영업소 설치비용이 이전에 따른 휴업손실보상액을 초과하므로 한도액인 66,300,000으로 결정함.

|