가격시점 : 19.7.1. / 사업인정고시일 : 17.6.30. / 법인 적법한 장소, 인적ㆍ물적 시설을 갖추고 계속적으로 행해온 영업 해당 시군구 내지 인접 시군구의 다른 장소에서는 해당 영업의 허가 등을 받을 수 없음 공사부분 보통인부 노임단가 : @60,000/일 / 제조 : @65,000 도시근로자 3인가구 월평균 가계지출비 : 3,400,000

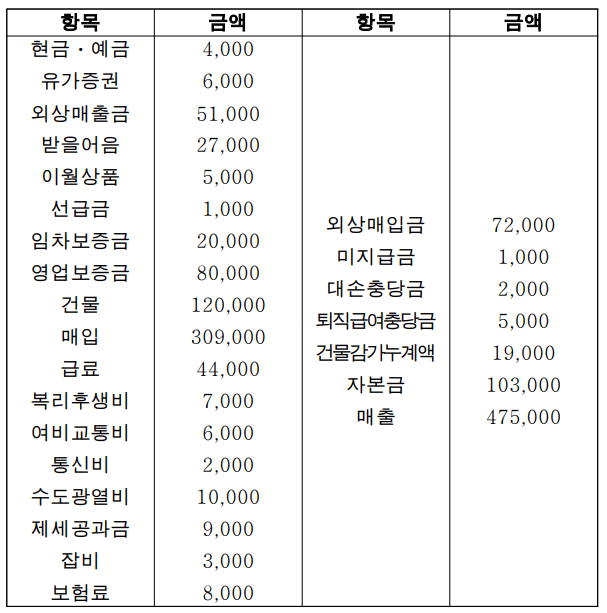

수정 전 잔액시산표(단위: 천원)

기말 상품재고액 : 6,000,000 / 급료미지급액 : 4,000,000 선급보험료 : 1,000,000 / 매출채권의 5%를 대손상각 건물은 정액법 내용연수 50년 최종잔가율은 0 영업이익은 해당 영업이 시작된 3년 전(16.7.1.)부터 발생, 매년 5%의 영업이익이 증가

휴업하는 경우 근무하여야할 근로자는 관리직만 해당 그 외 고정적 비용 : 월 5,000,000 / 이전비용 : 4,000,000 이전에 따른 감손상당액 : 이전비의 10% 광고비 등 기타 부대비용 : 500,000

1. 보상기준

칙 제46조 제2항 제2호에 해당하여 폐업 보상함.

토지보상법 시행규칙 제46조(영업의 폐지에 대한 손실의 평가 등) ①공익사업의 시행으로 인하여 영업을 폐지하는 경우의 영업손실은 2년간의 영업이익(개인영업인 경우에는 소득을 말한다. 이하 같다)에 영업용 고정자산ㆍ원재료ㆍ제품 및 상품 등의 매각손실액을 더한 금액으로 평가한다. ②제1항에 따른 영업의 폐지는 다음 각 호의 어느 하나에 해당하는 경우로 한다. 1. 영업장소 또는 배후지(당해 영업의 고객이 소재하는 지역을 말한다. 이하 같다)의 특수성으로 인하여 당해 영업소가 소재하고 있는 시ㆍ군ㆍ구(자치구를 말한다. 이하 같다) 또는 인접하고 있는 시ㆍ군ㆍ구의 지역안의 다른 장소에 이전하여서는 당해 영업을 할 수 없는 경우 2. 당해 영업소가 소재하고 있는 시ㆍ군ㆍ구 또는 인접하고 있는 시ㆍ군ㆍ구의 지역안의 다른 장소에서는 당해 영업의 허가등을 받을 수 없는 경우 3. 도축장 등 악취 등이 심하여 인근주민에게 혐오감을 주는 영업시설로서 해당 영업소가 소재하고 있는 시ㆍ군ㆍ구 또는 인접하고 있는 시ㆍ군ㆍ구의 지역안의 다른 장소로 이전하는 것이 현저히 곤란하다고 특별자치도지사ㆍ시장ㆍ군수 또는 구청장(자치구의 구청장을 말한다)이 객관적인 사실에 근거하여 인정하는 경우 ③제1항에 따른 영업이익은 해당 영업의 최근 3년간(특별한 사정으로 인하여 정상적인 영업이 이루어지지 않은 연도를 제외한다)의 평균 영업이익을 기준으로 하여 이를 평가하되, 공익사업의 계획 또는 시행이 공고 또는 고시됨으로 인하여 영업이익이 감소된 경우에는 해당 공고 또는 고시일전 3년간의 평균 영업이익을 기준으로 평가한다. 이 경우 개인영업으로서 최근 3년간의 평균 영업이익이 다음 산식에 의하여 산정한 연간 영업이익에 미달하는 경우에는 그 연간 영업이익을 최근 3년간의 평균 영업이익으로 본다. 연간 영업이익=「통계법」 제3조제3호에 따른 통계작성기관이 같은 법 제18조에 따른 승인을 받아 작성ㆍ공표한 제조부문 보통인부의 임금단가×25(일)× 12(월) ④제2항에 불구하고 사업시행자는 영업자가 영업의 폐지 후 2년 이내에 해당 영업소가 소재하고 있는 시ㆍ군ㆍ구 또는 인접하고 있는 시ㆍ군ㆍ구의 지역 안에서 동일한 영업을 하는 경우에는 영업의 폐지에 대한 보상금을 환수하고 제47조에 따른 영업의 휴업 등에 대한 손실을 보상하여야 한다. ⑤제45조제1호 단서에 따른 임차인의 영업에 대한 보상액 중 영업용 고정자산ㆍ원재료ㆍ제품 및 상품 등의 매각손실액을 제외한 금액은 제1항에 불구하고 1천만원을 초과하지 못한다.