투자의사결정은 실무에서 매우매우 중요한 논점이다. 감정평가 업무 분야의 확대 측면에서도 중요하다. 그래서 시험 측면에서도 중요하다. 수험생의 판단력을 평가할 수 있는 논점이기 때문이다. 실무에서 ‘썰’이 중요한 파트이기도 하다. 숫자를 맞추진 못해도 ‘썰’로 자신의 논리를 이어가면 득점이 가능하다. 투자의사결정이 출제되면 그래서 썰이 중요하다. 감칙을 읽고 시작하자.

<투자의사결정 예시 목차>

Ⅰ. 투자안 A

Ⅱ. 투자안 B

Ⅲ. 투자안 간의 관계

가용자금 한계상 투자안 A와 투자안 B는 상호배타적 투자안임.

Ⅳ. 평균분산지배원리 및 변이계수를 활용한 투자의사결정

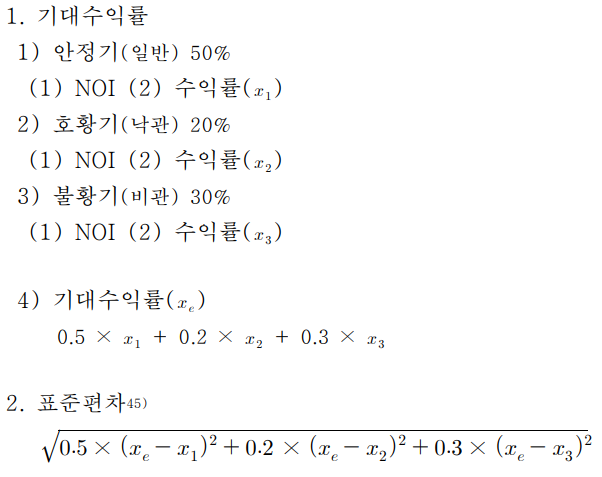

1. 평균분산 지배원리에 의한 결정

▶ 평균분산지배원리

위험률이 동일한 경우 수익률이 높은 투자안을 선택한다는 원리. 만약 A안이 B안보다 수익률과 위험률이 모두 높은 경우, 투자의사결정이 불가능

2. 변이계수에 의한 결정

표준편차 / 기대수익률, 기대수익률 단위당 위험

상대적인 일탈도를 나타냄. 변이계수가 작을수록 평균치 평균치 가까이에 분포. 따라서 위험기피자는 변이계수가 낮은 투자안을, 위험선호자는 변이계수가 높은 투자안을 선호

▶ 실물옵션

불황: 공사비 = 200, 프로젝트 가치 = 175 호황: 공사비 = 250, 프로젝트 가치 = 340 유사 프로젝트 매매가 = 208, 옵션 = 사업성이 없는 경우 사업 포기 |

1. 확률의 결정 208 = 340 × (1 – P) + 175 × P ∴ P= 80% 2. 시장상황별 프로젝트의 NPV 1) 호황 시: 340 – 250= 90 2) 불황 시: 175 – 200= (-)25 3. 옵션가치의 평가: 가치하락 시 25억의 옵션가치가 생기며 호황 시 행사할 필요가 없음. ∴ 25 × 0.8 = 20 |

▶ 예시

투자가능현금유보액 : 450,000,000 / 저당지불액 : 255,000,000 물음1) A부동산 시나리오 별 Re의 표준편차

물음2) B, C부동산 비교

물음3) A인근에 공공시설이 들어설 경우 A의 경우 비관적: 10%, 일반적: 60%, 낙관적: 30%로 수정 물음4) A는 예상 수익 자료보다 공실률 3%p씩 증가. 영업경비율은 1%p씩 감소. 자기지분환원율(Re)이 비관적인 경우: 1.7%, 일반적인 경우: 10.9%, 낙관적인 경우: 18.9%인 경우, 가중평균 Re가 10.2%, 표준편차 6.8%인 부동산D(매입조건 동일)와 비교하여 투자대안 검토 | |||||||||||||||||||||||||||||

물음1) 1. 지분환원율(Re) 1) 비관적인 경우 (1) 지분수익: 5억 × (1 – 0.08) × (1 – 0.42) – 2.55억 = 11,800,000 (2) Re = (1) ÷ 4.5억 = 2.62% 2) 일반적인 경우 (1) 지분수익: 53,884,000 / (2) Re: 11.97% 3) 낙관적인 경우 (1) 지분수익: 90,800,000 / (2) Re: 20.18% 4) A의 Re 2.62 × 0.25 + 11.97 × 0.5 + 20.18 × 0.25 = 11.69% 2. 표준편차 1) 분산 0.25 × (0.1169 – 0.0262)2 + 0.5 × (0.1169 – 0.1197)2 + 0.25 × (0.1169 – 0.2018)2 = 0.0039 2) 표준편차: 6.24% 물음2) 투자선택: 평균분산지배원리 근거 ① A와 C가 지배, ② B와 C는 위험에 대한 태도에 따라 선택이 달라질 것임. (위험회피형: B, 위험선호형: c) 물음3) 1. Re 0.1 × 0.0262 + 0.6 × 0.1197 + 0.3 × 0.2018 = 13.5% 2. 표준편차 = 5.2% 물음4) 1. Re = 10.6% 2. 표준편차 = 6.32% 3. 비교 A는 D를 지배: A 선택 |