축산업 보상평가, 광업권 보상평가, 분묘 보상평가 모두 정말 불의타 논점이라고 할 수 있다. 불의타 논점은 정리는 해두고, 문제는 한번 쯤 풀어보되, 그게 무게중심을 둘 필요는 없다고 생각한다. 시험 전날, 산식 정도 쓰윽 읽히고 시험장에 들어가면 되지 않을까 생각한다. 감칙과 관련 법규를 읽고 시작하자.

<논점별 예시 목차>

□ 축산업 보상 (시행규칙 제49조)

칙 제45조 ~ 제47조 준용 / 단, 개인영업의 한도액 규정 및 영업이익감소분(20%)은 준용하지 않음 / 무허가 영업이라도 기준마리수 이상의 요건을 충족한다면 보상대상에 해당 / 손실보상에 해당하지 않으면 이전비 및 그 밖의 손실 등 포함하여 평가 토지보상법 시행규칙 제45조(영업손실의 보상대상인 영업) 법 제77조제1항에 따라 영업손실을 보상하여야 하는 영업은 다음 각 호 모두에 해당하는 영업으로 한다. 토지보상법 시행규칙 제46조(영업의 폐지에 대한 손실의 평가 등) ①공익사업의 시행으로 인하여 영업을 폐지하는 경우의 영업손실은 2년간의 영업이익(개인영업인 경우에는 소득을 말한다. 이하 같다)에 영업용 고정자산ㆍ원재료ㆍ제품 및 상품 등의 매각손실액을 더한 금액으로 평가한다. 토지보상법 시행규칙 제47조(영업의 휴업 등에 대한 손실의 평가) ①공익사업의 시행으로 인하여 영업장소를 이전하여야 하는 경우의 영업손실은 휴업기간에 해당하는 영업이익과 영업장소 이전 후 발생하는 영업이익감소액에 다음 각호의 비용을 합한 금액으로 평가한다. | ||||||||||||||||

최근 3년간 평균소득 : 21,000,000(자가노력비 6,000,000/년) 고정자산 매각손실액 : 700,000 / 재고자산 매각손실액 : 600,000 이전비용 : 500,000(개선비용 : 50,000) / 가축 이전에 따른 보상액 : 1,500,000 / 인건비 : 2,000,000/년 / 인건비 외 고정적 비용 : 8,000,000/년 / 이전광고비 및 개업비 등 부대비용 : 100,000

대상 : 종축업 신고 × / 닭 100마리 , 토끼 50마리 , 돼지 3마리 / 가축 이전 시 체중감소, 유산 등 손실예상, 4개월 휴업이 발생 | ||||||||||||||||

1. 보상여부 판단 기준마리수에 대한 실제 사육마리수가 1을 넘지 않으므로 보상대상이 아니다. 100/200 + 50/150 + 3/20 = 0.983 < 1 2. 보상평가액 이전비, 체중감소 등 손실분을 보상함(개선비용 제외) (500,000 – 50,000) + 1,500,000 = 1,950,000 |

□ 광업권의 보상평가

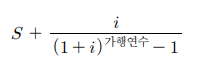

Ⅰ. 감정평가개요 토지보상법 제76조, 동법 시행규칙 제43조 토지보상법 시행규칙 제43조(광업권의 평가) ①광업권에 대한 손실의 평가는 「광업법 시행규칙」 제19조에 따른다. Ⅱ. 광산평가액 1. 상각전 순수익 연간예상 사업수익 – 소요경비 ※ 연간예상 사업수익: 단가 × 연간 채굴량 ※ 소요경비: 채광비 · 선광제련비 · 일반관리비 · 운영자금이자 포함. 감가상각비는 불포함. 2. 가행연수의 산정(n) ㆍ예상 추정량 ÷ 연간 채광량 (절사) ㆍ[확정광량 × 석탄광산가채율 + 추정광량 × 석탄광산가채율] ÷ [월간생산량 × 12] 3. 각종 이율의 산정 1) 배당이율(S) (※ 상각후 환원이율) 2) 축적이율(i) (※ 안전율) 3) 환원이율(r)  4. 장래소요기업비현가 5. 광산평가액 Hoskold법 의한 수익가액 – 장래소요기업비현가 Ⅲ. 광업권 보상액 1. 광산평가액 2. 이전 또는 전용가능시설 잔존가치 3. 이전비 4. 보상액 |

□ 분묘에 대한 보상평가 (시행규칙 제42조)

분묘이전비 : 4분판 1매 , 마포 24m, 전지 5권, 제례비, 노임 5인분(합장인 경우 사체 1구당 각각의 비용의 50% 가산), 운구차량비 | |||||||||||||

합장, B씨의 증조부모의 분묘 / 분묘 면적 : 50㎡ / B씨는 토지소유자 A씨에게 매 년 600,000원 지불 / 20년간 유효비석 1개, 상석 1개가 있으며 이는 이전 사용 가능

석물 차량운반비 : 500,000 / 석물 해체비 등 기타 제비용 : 1,000,000 / 석물이전에 소요되는 인부임 : 300,000 | |||||||||||||

1. 분묘이전비(합장 기준) 1,320,000 × 1.50 + 400,000 = 2,380,000 2. 석물이전비 : 500,000 + 300,000 + 1,000,000 = 1,800,000 3. 잡비 : (2,380,000 + 1,800,000) × 0.3 = 1,254,000 4. 이전보조비 : 1,000,000 5. 분묘이장비 : 6,434,000 | |||||||||||||