수익환원법 문제에서 지분수익률, 지분배당률은 핵심적인 논점이다. 지분과 차입 비율에 따른 레버리지 효과 또한 중요한 논점이다. 종합수익률, 지분수익률, 지분배당률, 이자율 등 각종 “율(率)”에 대한 정확한 개념이해가 선행되어야 한다. 개념이해가 되었으면, 암기는 필수다. 개념 정립이 되어 있지 않으면 문제 접근 자체가 되지 않는다. 개념과 정의는 정확하고 명확하게 이해하고 암기하자. 감칙을 읽고 시작하자.

<예시 목차>

Ⅰ. 종합수익률 결정

1. NOI

2. 기말복귀가치

3. 무차입 시 종합수익률 (Y) *IRR로 산정

Ⅱ. 지분수익률 결정

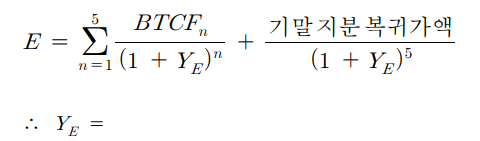

1. 지분투자금액(E)

※ 자기자본지출 = 매입가(매매가) – 감정평가액 × LTV

1) 저당금액(대출금액)

매입금액 × LTV – 보증금

▶ 저당금액

① V × LTV = L → L × DS = i ② NOI ÷ DSR = DS → DS ÷ i = L ③ NOI × DTI = DS → DS ÷ i = L |

2) 지분투자금액

매입금액 – 저당금액(L)

2. 매기 BTCF

NOI – DS

3. 기말 지분 복귀가액

기말복귀가치 – 저당금액(L)

4. 지분수익률 (YE)

5. 지분배당률

BTCF ÷ E

Ⅲ. 레버리지 효과

| 정의 레버리지 | 지분 수익률 > 종합 수익률 > 저당 수익률 |

| 부의 레버리지 | 지분 수익률 < 종합 수익률 < 저당 수익률 |

| 중립 레버리지 | 지분 수익률 = 종합 수익률 = 저당 수익률 |

1. 레버리지 효과

지분수익률(YE) – 무차입 시 수익률 (Y)

2. 레버리지 분석

Y > 차입이자율로서 (+)의 레버리지가 발생

▶ 레버리지 효과 예시

| 순수익: 807,096,000 / 기말 복귀가치: 11,307,744,000 매입금액: 120억 / 감정평가액: 10,935,695,200 / LTV: 75% 이자: 4% / 만기 원금 일시 상황 / 임대료 변동 없음 대출금액 산정 시 보증금공제(38억) / 보유기간 5년 |

1. 종합수익률 결정 (r)

2. 지분수익률 결정 (re) 1) 대출금액 2) 지분투자금액 3) 매기 BTCF 4) 기말 지분 복귀가치 5) 지분수익률 결정 (re)  3. 레버리지 효과 분석 차입금리(4%) < 종합수익률(5.7%) < 지분수익률(6.72%)로서 정의 레버리지 효과가 발생 |

Ⅳ. 투자계획에 대한 의견

▶ 투자계획에 대한 의견 예시

1. 투자의 타당성 2. 시장가치와 매입가액 검토 3. 레버리지 효과 4. 타당성 확보를 위한 리스크 고려사항 5. 추가적 고려사항 |