리츠 평가는 개인적으로 밀어보고 있는 논점인데, 실무보다는 이론에서 나오지 않을까 생각은 들지만, 그래도 실무와 이론은 떨어져 있는 것이 아니니까, 잘 공부해 두자고 다짐해 본다. 점점 복잡해지는 부동산 관련 산업에서 부동산증권화는 건드리지 않을 수가 없다. 현재 시사적으로 문제가 되고 있는 것도 부동산 PF인데, 이런 문제와 연결해서 한번 생각해 보는게 좋다고 생각한다. 감칙을 읽고 시작하자.

<리츠 평가 예시 목차>

Ⅰ. 예상 매입가격 (리츠 평가)

Ⅱ. 예상 배당수익률 및 주식가치

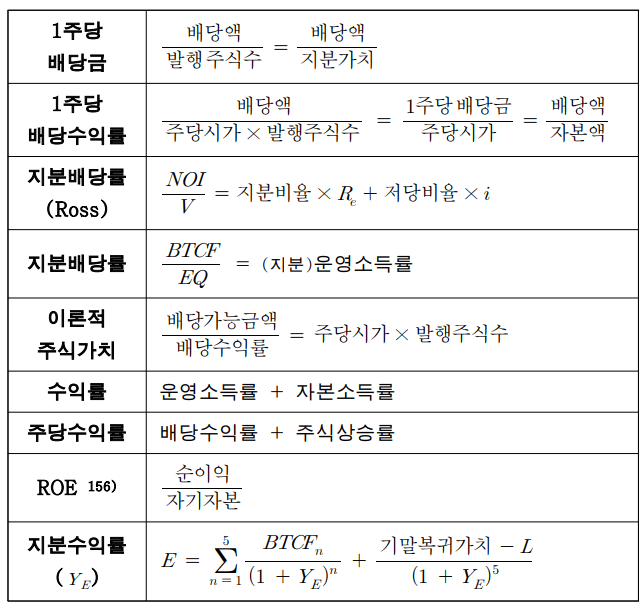

1. 배당가능금액

1) NOI(A, B)

2) 지급이자

(1) 차입금(저당대부액)

예상 매입가격 – 액면가 × 발행주식수

(2) 지급이자

차입금 × 이자율

3) 배당가능금액

(NOI – 지급이자) × 배당률

2. 1주당 예상배당수익률

[배당가능금액 ÷ (액면가액 × 발행주식수)] × 100%

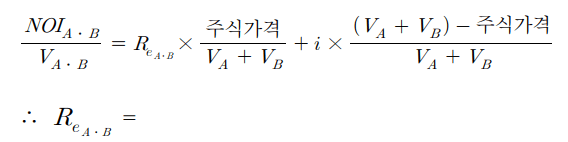

Ⅲ. 지분배당률

▶ 산식

▶ 리츠 예시

| 총 사업비: 389,319,256,000 / 주식(액면 )가치: 250,000,000,000 아파트분양가: 353,653,200,000 / 토지분양가: 45,446,040,000 저당이자: 연 6.5%(만기일시원금상환) / 종합환원율: 10% 토지의 분양은 3년간 1/3씩 분양 / 기대수익률: 10% 기간말 현재 아파트 가격의 95%로 분양전환 지분비율: 64% / 저당비율: 36% / Ross방식 | ||||||||||||||||||||||||||||||||||||

1. 현금흐름 1) 총비용: 389,319,256,000 2) 총 분양수입 353,653,200,000 + 45,446,040,000 = 399,099,240,000 3) 주식가치: 250,000,000,000 4) 저당대부액: 1) -3) = 139,319,256,000 5) 저당이자: 4) × 0.065 = 9,055,752,000 6) 매기 현금흐름 (단위: 백만)

2. 주당배당수익률

3. 지분배당률 0.1 = 0.64 × RE + 0.36 × 0.065 ∴ RE = 11.97% | ||||||||||||||||||||||||||||||||||||

| 총 사업비: 18,000억원 / 분양가액: 21,660억원 자기자본: 9,000억원 / 매기균등상환, 이자율 5% / 분양: 3년 공사기간: 기준시점부터 1년 / 분양수입: 공사완료후 1기말부터 유입 할인율: 9% / 목표배당수익률: 9% / 배당금: 배당가능금액 90% 1기말 50%, 2기말 30%, 3기말 나머지 분양 | ||||||||||||||||||||||||||||||||||||

1. NPV에 의한 타당성분석 1) 현금흐름 (단위: 억원)

* 18,000 – 9,000 = 9,000 (매기균등) ** (대출금 – 전기상환) × 0.05 2) NPV 분석 -9,000 + 7,380 / 1.092 + 3,198 / 1.093 + 1,182 / 1.094 = 518억원 NPV > 0이므로 타당성 있음. 2. 리츠 투자 타당성 분석 1) 배당수익률

2) 지분투자자입장에서 타당성 분석 목표수익률 9%에 미달하므로 지분투자자는 대상개발계획에 지분투자 시 목표수익률 충족이 어려움. 다만, 대체투자자산과의 수익률 비교를 통해 투자여부가 결정되어야 할 것임. | ||||||||||||||||||||||||||||||||||||