기업가치 평가는 언제나 S급 출제 논점이다. 이미 여러번 출제되었지만, 그렇기때문에 여전히, 늘 중요한 논점이다. 기업가치 평가는 여러 논점에서 중복되어 나오기 때문에 철저하게 연습해 두어야 한다. 기업가치 산정이 출제되면, 거의 1번급으로 출제될 확률이 높은데, 그렇다면, 전략을 잘 짜야 한다. 기업가치 문제를 제대로 풀게되면, 나머지 문제들을 제대로 풀지 못한 가능성이 매우 높다. 그만큼, 계산해야 할 양도 많고, 써야할 내용도 많기 때문이다. 수험전략적으로 다른 문제를 빠르게 파악한 후, 2, 3, 4번 문제를 잘 풀 수 있다는 판단이 서면, 2, 3, 4번 문제를 빠르게 풀어서 시간을 확보한 후에, 아낀 시간을 1번 문제에 투입하는 전략을 가져가야 하지만, 2, 3, 4번 문제도 모르는 논점이 있다면, 1번 문제를 더 잘 풀고, 나머지 잘 모르는 문제는 전체적인 틀만 보여주는 전략으로 가야한다. 어찌되었든, 기업가치 평가는 매우 매우 중요하다. 완벽하게 해 두자. 감칙을 읽고 시작하자.

<기업가치 평가 예시 목차>

Ⅰ. 감정평가개요(기업가치 평가)

감칙 제24조제3항

제24조(유가증권 등의 감정평가) ③ 감정평가법인등은 기업가치를 감정평가할 때에 수익환원법을 적용해야 한다.

▶ 기업가치

| 계속기업가치 | 기업가치 |

| 청산기업가치 | 개별적 처분 시 회수금액 토지 + 건물 + 기계 등 ※ 토지: 건물 철거비는 건부감가. 나지상정토지가에서 철거비 차감 ※ 기계: 타용도 전환불가 시 해체처분가 기준. 현장도 가격기준 |

| 계속기업가치 > 청산기업가치 | 계속 운영함이 타당함. 단, 향후 매출액 감소 및 영업이익률 감소 등 위험요소 고려 |

▶ 수익환원법, 기업가치 비교

| 수익환원법 | 기간 | 환원(할인) | NOI |

| 기업가치 | 경제적유효수명 | WACC | FCFF |

Ⅱ. FCFF의 추정

1. EBIT의 산정

매출 – 매출원가 – 판매관리비(감가상각비 포함)

| 기간 | 1 | 2 | 3 | 4 | 5 |

| EBIT | |||||

| 세후EBIT | |||||

| 감가상각비 | |||||

| (자본적지출) | |||||

| (추가운전자본) | |||||

| FCFF |

※ 운전자본 = 유동자산 – 유동부채

※ 추가운전자본이 (+)면 차감 / (-)면 가산

▶ 추가운전자본 예시

2019년의 매출액: 13,520 / 운전자본: 매출액의 4% / 예측기간(5년)변동률: 3.5% / 그 후 변동률: 2.5% |

2020년의 추가운전자본 13,520 × 1.035 × 0.04 – 13,520 × 0.04 2025년의 추가운전자본 13,520 × 1.0355 × 1.025 × 0.04 – 13,520 × 1.0355 × 0.04 |

운전자본은 0기의 경우 200, 향후 매출액 대비 3% 매출액 1기: 8,000 / 2기: 9,600 |

1기 추가운전자본: 8,000 × 0.03 – 200 = 40 2기 추가운전자본: 9,600 × 0.03 – 8,000 × 0.03 = 48 |

▶ 계산기

| 계산기 | List에 1칸은 INS로 0, FCFF 입력 후 NPV |

| 유의사항 | ① 고속성장기(주로 5기) 먼저 산정 후, ② 안정성장기는 그냥 계산 ③ 기업가치는 ① + ② ④ 또는, 한 번에 하려면 수익환원법 같이 하면 됨. |

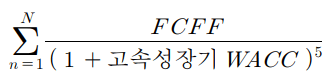

2. 고속성장기 중 FCFF

※ EBIT × (1 – t) + 감가상각비 – 자본적 지출 ± 추가운전자본

3. 안정성장기 FCFF : FCFF 6기

Ⅲ. 가중평균자본비용(WACC) 결정

1. 고속성장기 WACC

1) 자기자본비용

무위험이자율 + β × (기대수익률 – 무위험이자율) + 해당 기업의 risk premium

2) 타인자본비용

이자율 × (1 – t)

3) WACC

자기자본비용 × E/V + 타인자본비용 × L/V

2. 안정성장기 WACC

고속 WACC + 위험할증률 – 영구성장률(안정성장률)

▶ WACC 산정 예시

| 국고채 수익률: 2.51 / 회사채 수익률: 8.38 / 베타계수: 1.1 장기부채 이자율: 7.42 / 단기부채 이자율: 12 / 장:단 = 3:7 자본:부채 = 2:8 / 미래성장률: 5 / 장기위험률: 10 / 법인세율: 2.51 |

1. 자기자본비용: 0.0251 + 1.1(0.0838 – 0.0251) = 0.090 2. 타인자본비용 3. WACC: 0.2 × 0.09 + 0.8 × 0.079 = 0.081 4. 최종환원율(안정성장기): 0.081 + 0.1 – 0.05 = 0.131 |

| 설립 7년 경과 / 자기자본비용: 21.15% / 타인자본비용: 7.82% 설립 10년 미만 기업 평균자기자본비율: 75% 설립 10년 이상 기업 평균자기자본비율: 45% 1기 FCFF: 167,031,000 / 시장 성장 둔화로 향후 매출 보합세 10년 경과 이후 동종업계의 기업구조가 변경됨 |

1. WACC 산정 2) 안정성장기: 설립 이후 10년 이상 기업의 자본구조 활용 2. 기업가치 결정: 고속성장기 3년, 이후 안정성장 기준 167,031,000 × (1.17823 – 1) / (0.1782 × 1.17823) + 167,031,000 / 0.1382 ÷ 1.17823 = 1,103,000,000 |

Ⅳ. 기업가치 결정

1. 고속성장기의 영업가치

2. 안정성장기의 영업가치

3. 기업가치 결정

(고속성장기 + 안정성장기) + 비영업가치