권리금 평가는 개인적인 기준으로 초SS 특급 논점이라고 생각한다. 이론에서도 마찬가지로 초SS 특급 논점이 아닐까 생각한다. 권리금 평가에 대한 실무기준이 개정되었다. 그만큼 현업에서도 많은 관심을 가지고 있는 주제다. 실무에서도 출제자 기준에서 봐도 문제 내기가 너무 좋다. 채점하기도 편하다. 그냥 무조건 나온다고 생각하고 완벽하게 준비해 두자. 감칙을 읽고 시작하자.

<권리금 평가 예시 목차>

Ⅰ. 감정평가개요 (권리금 평가)

제23조(무형자산의 감정평가) ③ 감정평가법인등은 영업권, 특허권, 실용신안권, 디자인권, 상표권, 저작권, 전용측선이용권(專用側線利用權), 그 밖의 무형자산을 감정평가할 때에 수익환원법을 적용해야 한다. <개정 2022. 1. 21.>

※ 기준시점: 상가임대차보호법 상 임대차기간 종료일

▶ 권리금의 감정평가방법

① 감정평가실무기준은 유형ㆍ무형 재산의 재산마다 개별로 감정평가하는 것을 원칙으로 하고 있으며, 개별로 감정평가하는 것이 곤란하거나 적절하지 아니한 경우 일괄하여 감정평가 ② 일괄하여 감정평가할 경우 합리적인 배분기준에 따라 유ㆍ무형 재산에 배분. 유형재산은 원가법을 적용하나, 부방법으로는 거래사례비교법을 적용. 무형재산은 수익환원법을 적용하나, 부방법으로 거래사례비교법이나 원가법을 적용 |

▶ 권리금

| 권리금 | 임대차 목적물인 상가건물에서 영업을 하는 자 또는 영업을 하려는 자가 영업시설ㆍ비품, 거래처, 신용, 영업상의 노하우, 상가건물의 위치에 따른 영업상의 이점 등 유ㆍ무형의 재산적 가치의 양도 또는 이용대가로서 임대인, 임차인에게 보증금과 차임 이외에 지급하는 금전 등의 대가를 말함 |

| 유형재산 | 영업을 하려는 자 또는 영업을 하려고 하는 자가 영업활동에 사용하는 영업시설, 비품, 재고자산 등 물리적ㆍ구체적 형태를 갖춘 재산 |

| 무형재산 | 영업을 하려는 자 또는 영업을 하려고 하는 자가 영업활동에 사용하는 거래처, 신용, 영업상의 노하우, 건물의 위치에 따른 영업상의 이점 등 물리적ㆍ구체적 형태를 갖추지 않은 재산 |

Ⅱ. 개별 감정평가액 합

1. 유형재산의 평가액

| ※ 원가법 기준, 일부 중고품 가격수준 존재 시 참작 가능. 경제적 수명 다한 것은 제외. |

1) 영업시설

2) 비품

3) 유형재산 평가액

2. 무형재산의 평가액

1) 수익환원법에 의한 가액

(1) 임대기간 중 수정 영업이익

매출액 – 매출원가 – 판매관리비

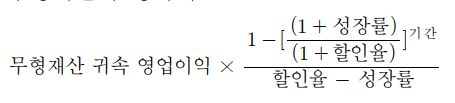

(2) 무형자산 귀속 영업이익

할인기간, 무형자산 귀속 비율 추정

▶ 무형재산 귀속 영업이익 산정방식

| 비율추출 방식 | 무형재산 귀속 영업이익 = 전체 영업이익 × 무형재산 영업이익 비율 |

| 비교사례 추출방식 | 무형재산 귀속 영업이익 = 권리금이 수수되고 있는 상가의 영업이익 – 권리금이 수수되지 않는 상가의 영업이익 |

| 공제방식 | 무형재산 귀속 영업이익 = 전체 영업이익 – 권리금 외 생산요소별 기여분에 해당하는 영업이익 |

(3) 할인율 결정

시장추출법, 요소구성법(국고채 수익률 + 위험할증률) 등

(4) 무형재산의 평가액

2) 거래사례비교법에 의한 가액

(1) 거래사례 선택

유사업종, 입지, 영업조건 등 고려한 무형재산만의 거래사례 (또는 배분법 가능한 거래사례)

(2) 비준가액

사 × 시 × 지 × 개

※ 시점수정치: 임대가격지수

※ 개별요인: 무형재산만의 비교이므로 시설조건 미고려

3) 월임대료승수법

월임대료 × 무형적 권리금 형성기간 × (1 + 월임대료승수 수정률)

4) 무형재산 가액 결정

3. 개별 감정평가액의 합

유형재산 + 무형재산

▶ 예시

유형재산: 9,401,000 / 수정영업이익: 51,900,000 / 추정기간: 5년 / 무형자산 귀속 비율: 20% / 할인율: 13.85% / 상승률: 연간5% 거래사례: @1,426,000 / 거래사례 시점수정치: 1.00861 거래사례 가치형성요인비교치: 1.061 / 전유면적: 26㎡ |

1. 유형재산 평가액: 9,401,000 2. 무형재산 평가액 (2) 현가합 10,380,000 × [1 – (1.02/1.1385)5] ÷ (0.1385 – 0.02) = 37,000,000 2) 거래사례 비교법 3) 결정 3. 감정평가액 결정 |

Ⅲ. 일괄 감정평가액

1. 수익환원법

2. 거래사례비교법

※ 동종 업종 간 거래로서 유, 무형 권리금 일체가 거래된 사례