광업권 평가는 정말 불의타 논점이 아닐까 생각한다. 광업권 평가를 위한 산식이 공부할 때는 뭔가 문제내기 좋아보이고 그래서 혹시 혹시 하는 마음이 생기긴 한다. 그래도, 전부 가져갈 수는 없다. 여기에서 정리한 내용만 가지고 가자. 감칙을 읽고 시작하자.

<광업권 평가 예시 목차>

Ⅰ. 감정평가개요

감칙 제23조 제1항

제23조(무형자산의 감정평가) ① 감정평가법인등은 광업권을 감정평가할 때에 제19조제2항에 따른 광업재단의 감정평가액에서 해당 광산의 현존시설 가액을 빼고 감정평가해야 한다. 이 경우 광산의 현존시설 가액은 적정 생산규모와 가행조건(稼行條件) 등을 고려하여 산정하되 과잉유휴시설을 포함하여 산정하지 않는다. <개정 2022. 1. 21.>

Ⅱ. 광산평가액

1. 상각전 순수익

● 연간예상 사업수익 – 소요경비

※ 연간예상 사업수익: 단가 × 연간 채굴량 / 소요경비: 채광비, 선광제련비, 일반관리비, 운영자금이자 포함, 감가상각비는 불포함.

● 매출수량 × (판매가 – 생산원가)

2. 가행연수의 산정(n)

● 예상 추정량 ÷ 연간 채광량

● (확정광량 × 석탄광산가채율 + 추정광량 × 석탄광산가채율) ÷ (월간생산량 × 12)

3. 각종 이율의 산정

▶ 광산평가 시 환원율과 축적이율의 비교

| 환원율 | 배당이율로서 광산의 상장법인 배당률에 세금을 감안한 이율(세전자본수익률, 상각후 환원율) |

| 축적이율 | 소모성자산의 자본회수분을 안전하게 회수하는데, 사용되는 이율로서 안전율, 무위험률, 광산과 같은 소모성자산은 상환기금법에 의해 자본을 회수하는데, 이 자본회수율을 산정할 때 축적이율이 이용됨. |

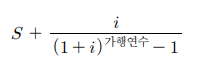

1) 세전배당이율(S)

※ 상각후 환원이율

2) 축적이율(i)

※ 안전율, 정기예금금리 등

3) 환원이율(r)

4. 장래소요기업비현가

5. 광산평가액

Hoskold법에 의한 수익가액 – 장래소요기업비현가

Ⅲ. 광업권 평가액

1. 광산평가액

2. 유형, 고정자산평가액

3. 광업권 평가액

▶ 예시

| 생산실적: 498,178 / 판매가: 48,811 / 생산원가: 33,187 정기예금이자율: 1.83% / 가채광량: 98,795,205 / 배당이율: 9.346% 장래소요기업비: 연간 3억 / 유형자산: 5,391,600,000 / 법인세: 22% |

1. 상각 전 순수익 2. 가행연수: 98,795,205 ÷ 498,178 = 198년 3. 각종 이율의 산정 2) 축적이율: 1.83% 4. 장래소요기업비 300,000,000 × (1.0183198 – 1) ÷ [0.1198 + 0.0183 / (1.0183198 – 1)] = 15,941,303,000 5. 광산평가액 7,783,533,000 ÷ [0.1198 + 0.0183 / (1.0183198 – 1)] – 15,941,303,000 = 48,749,000,000 6. 광업권 가치: 48,749백만 – 5,391.6백만 = 43,357백만원 |

| 연간 100,000톤씩 생산 / 총 생산량: 229,375 / 가채율: 80% 매출액: 1,215,000,000 / 비용: 954,800,000 추정광량: 952,300 / 광산상장배당률: 6.9% / 법인세율: 20% 정기예금금리: 2% / 할인율: 10% / 장래기업소요비 없음. |

1. 상각 전 순수익 2. 가행연수 판단 2) 잔여가채광량: 761,840 – 229,375 = 532,465 3) 가행연수: 532,465 ÷ 100,000 = 5.31년 (5년) 3. 세전배당이율: 0.069 ÷ (1 – 0.2) = 0.08625 4. 광산평가액: 260,200,000 ÷ [0.08625 + 0.02 / (1.025 – 1)] = 934,599,000 |